Com efeitos a partir de 1º.04.2024 o Ato Declaratório Executivo RFB n° 03/2024, a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), foi adequada em consonância com a Resolução Gecex nº 547/2023, a qual promoveu alterações, inclusões e desdobramentos na Tabela de Tarifa Externa Comum (TEC), destacando-se a revogação, criação dos códigos NCM específicos e o desmembramento de itens do segmento de combustíveis minerais, produtos químicos orgânicos, plásticos, papel e cartão, cobre e suas obras, máquinas, aparelhos e materiais elétricos, e suas partes e instrumentos e aparelhos de óptica.

O ato compõe de três anexos sendo que:

a) anexo I – códigos desdobrados;

b) anexo II – códigos com novos textos; e

c) anexo III – códigos criados.

Além disso, foram suprimidos os seguintes códigos de classificação fiscal NCM: 2827.39.98, 2929.90.2, 2929.90.21, 2929.90.22, 2929.90.29 e 3002.49.93.

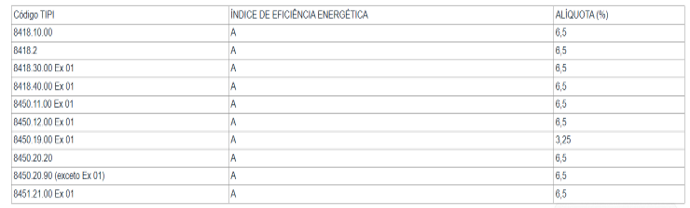

Ademais, tivemos a publicação em 09.04.2024 do Ato Declaratório Executivo RFB n° 04/2024, o qual produzirá efeitos a partir de 1º de abril de 2024, que também promove alterações na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), destacando-se adequação da Nota Complementar NC (84-3), com a inclusão da NCM 8450.20.20 e fixando os percentuais indicados, observados os índices de eficiência energética:

Para fins de emissão de Nota Fiscal Eletrônica (NF-e), as referidas alterações já foram implementadas por meio do Informe Técnica 2024.001 V. 1.01, produzindo efeitos também a partir de 1º.04.2024.

Estaremos a disposição para dúvidas e/ou eventuais esclarecimentos adicionais sobre o tema, através do e-mail: consultoria.fiscal@irko.com.br