O Governo estadual do Rio de Janeiro, incorporou no RICMS-RJ/2000, as disposições sobre o Regime Optativo de Tributação da Substituição Tributária (ROT-ST) para segmento varejista, que dispensa o pagamento do complemento do ICMS retido antecipadamente por substituição tributária, apurado pela diferença entre o valor que serviu de base à retenção do ICMS-ST e o preço de venda da operação interna realizada com consumidor final, pelo contribuinte substituído.

A opção pelo ROT-ST alcançará os fatos geradores ocorridos nos 5 (cinco) exercícios anteriores ao pedido de adesão, sendo mantido no referido regime pelo prazo mínimo de 12 (doze) meses.

Importante ressaltar que a dispensa da apuração e eventual pagamento do complemento de ICMS retido antecipadamente mediante adesão ao ROT-SP, também está condicionada a renúncia de eventuais pedidos de ressarcimento quando houver saldo apurado por diferenças de preços em favor do contribuinte (preço final inferior a base de cálculo praticada para fins da retenção antecipada do ICMS ST).

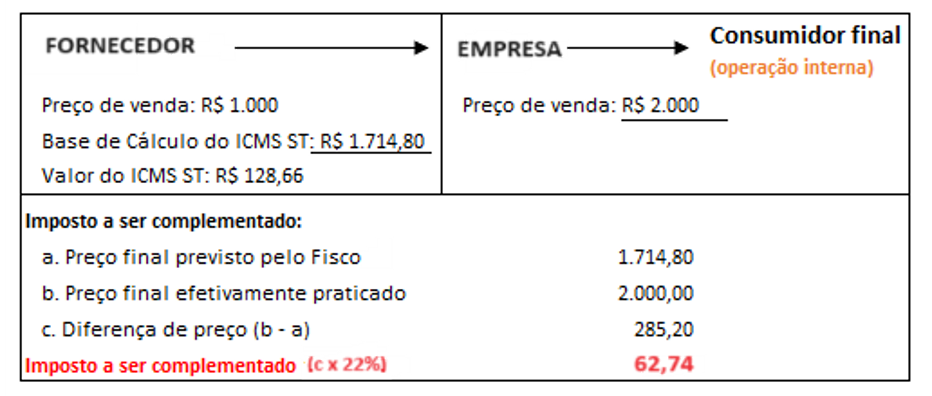

Exemplo de complemento de ICMS retido antecipadamente:

Caso opte pela adesão ao ROT-ST, por favor nos sinalize através do e-mail processos@irko.com.br.

Por fim, o contribuinte que não aderir ao ROT-ST, deverá providenciar o levantamento do imposto a ser complementado de forma retroativa (Janeiro/2024), e sendo o caso efetuar os recolhimentos corrigidos com os acréscimos legais do período, sob pena de abertura de eventuais processos de fiscalização e aplicações de multas punitivas por parte do Fisco Fluminense.

Decreto nº 49.104/2024 – DOE RJ de 24.05.2024 | Resolução 578/2023.