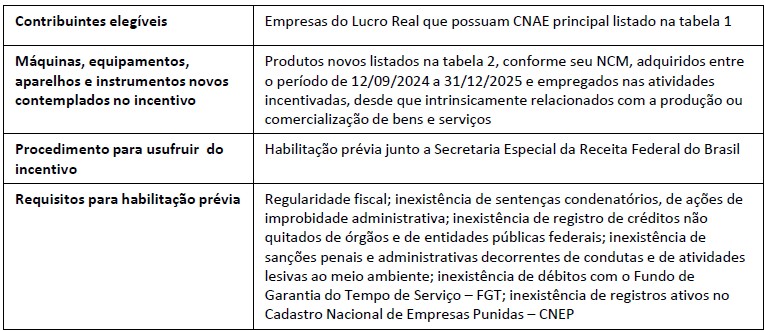

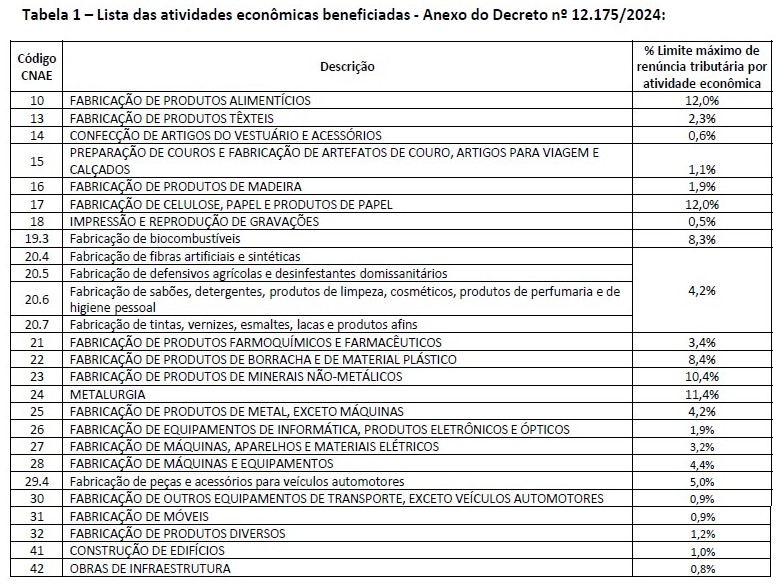

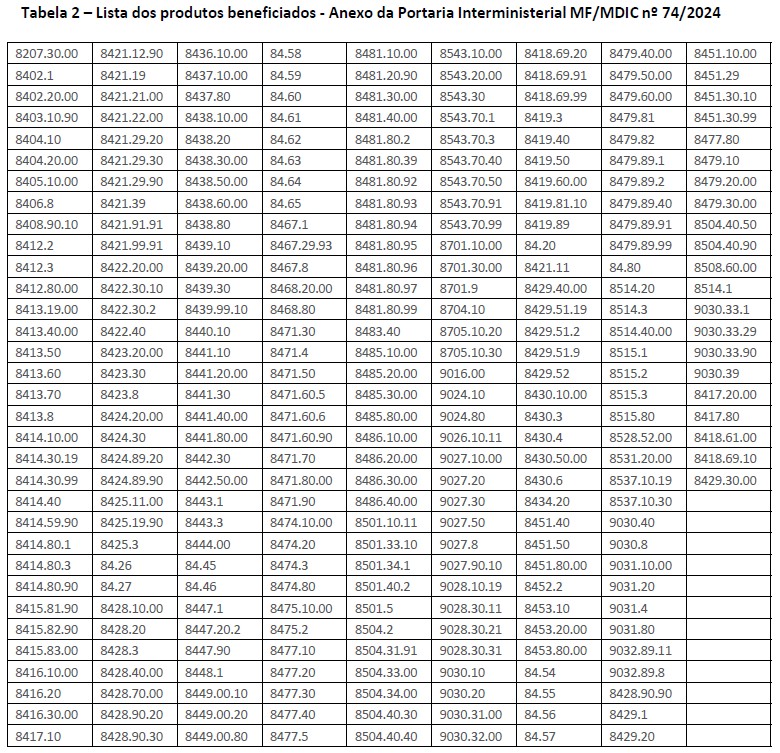

Foi publicado no DOU de 29.05.2024 a Lei nº 14.871/2024, que autorizou o Governo Federal a instituir benefício fiscal de depreciação acelerada para as aquisições de máquinas, equipamentos, aparelhos e instrumentos novos destinados ao ativo imobilizado de empresas enquadradas nas atividades relacionadas no Anexo Único do Decreto nº 12.175/2024, desde que vinculados intrinsicamente com a produção ou comercialização de bens e serviços. Segundo o Ministério do Desenvolvimento Industrial, Comércio e Serviços, o incentivo tem por escopo o fomento para a aquisição de novos equipamentos e tecnologias, contribuindo para a modernização e aumento da competitividade das empresas, e se aplica aos equipamentos novos adquiridos entre o período de 12 de setembro de 2024 a 31 de dezembro de 2025 (tomando por base a data de emissão das notas fiscais de aquisição) relacionados pelo seu NCM no Anexo da Portaria Interministerial MF/MDIC nº 74/2024.

Os contribuintes habilitados ao regime estarão autorizados a registrar despesas com depreciação em até 50% do valor dos bens no ano em que o bem for instalado ou posto em serviço ou em condições de produzir, e os 50% restantes no ano subsequente1. Portanto, para fins tributários, os contribuintes incentivados pela nova norma poderão depreciar em até 2 anos os investimentos feitos em bens de capital, reduzindo consideravelmente a base de cálculo do IRPJ e da CSLL a pagar nesses períodos. Não estão abrangidas pelo benefício as despesas vinculadas com: I) edifícios, prédios ou construções; II) projetos florestais destinados à exploração dos respectivos frutos; III) terrenos; IV) bens que normalmente aumentam valor com o tempo (como obras de arte ou antiguidades); V) bens para os quais seja registrada quota de exaustão.

A renúncia fiscal para o incentivo foi limitada em Lei ao valor de R$ 1.700.000.000 (um bilhão e setecentos milhões) em 2024, podendo ser ampliada posteriormente por meio de Decreto Federal, e terá vigência a partir de 01/01/2027 a 31/12/2031, tendo sido distribuída em “quotas” para cada atividade econômica (CNAE) conforme o Anexo do Decreto Federal nº 12.175/2024. Os requerimentos para habilitação no regime deverão ser efetuados através do ambiente do e-CAC, e serão considerados pela Receita Federal conforme a ordem de apresentação dos contribuintes, sendo que após atingindo o limite máximo de renúncia tributária autorizada por atividade econômica, os pedidos de habilitação serão indeferidos. Ainda, será possível combinar ou acumular a depreciação acelerada com outros incentivos fiscais, como regimes especiais de tributação e créditos de PIS/COFINS.

Abaixo, quadro resumo contendo os requisitos que as empresas interessadas deverão observar para a habilitação no incentivo:

____

1 Se houver saldo remanescente do valor dos bens não depreciado sobre a forma prevista na legislação no ano em que o bem for instalado ou posto em serviço ou em condições de produzir, ele poderá ser depreciado nos anos seguintes em cada período de apuração, em importância correspondente à diminuição do valor dos bens resultante do desgaste pelo uso, pela ação da natureza e pela obsolescência normal, de acordo com as condições de propriedade, de posse ou de uso do bem. Em qualquer hipótese, o total da depreciação acumulada, incluídas a normal e a acelerada, não poderá ultrapassar o custo de aquisição do bem.