Foi publicado no D.O.U de 16/09/2024 a Lei nº 14.973/2024 que, entre outros, estabelece a reoneração gradual da folha de pagamentos a partir dos exercícios de 2025 até 2027, bem como prevê a possibilidade de atualização do custo histórico de aquisição de bens imóveis para fins de apuração do Imposto de Renda da Pessoa Física e Jurídica.

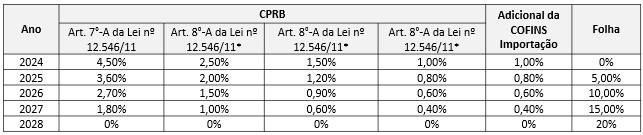

a)Reoneração gradual da folha de pagamentos: a nova legislação dispõe que nos exercícios de 2025 a 2027 haverá a redução gradual das alíquotas da CPRB aplicadas aos setores beneficiados pelo regime da desoneração da folha de pagamentos, bem como redução paulatina do adicional de 1% da COFINS incidente nas importações de determinados bens e mercadorias do exterior, estabelecendo neste período a reintrodução gradativa da contribuição incidente sobre a folha de salários. A partir de 2028, a contribuição previdenciária será calculada integralmente sobre a folha de pagamentos, dando encerramento ao regime da CPRB, conforme tabela abaixo:

•A Lei determina que durante a vigência do benefício nos exercícios de 2025 a 2027, somente poderá usufruir do regime da desoneração as empresas que firmarem termo de compromisso junto ao Poder Público para manterem em seus respectivos quadros de funcionários um quantitativo médio (ao longo do ano) igual ou superior a 75% do verificado na média do ano anterior. As empresas que descumprirem o termo de compromisso não poderão usufruir da CPRB a partir do ano subsequente ao descumprimento, hipótese em que passarão a recolher a contribuição integralmente sobre a folha de pagamentos, à alíquota de 20%;

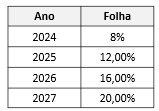

•A RFB deverá regulamentar os dispositivos inerentes à reoneração da folha de pagamentos através da publicação de instrução normativa.Reoneração gradual da folha de pagamentos para Municípios de baixo índice populacional: nos exercícios de 2025 a 2027 haverá o aumento gradativo da alíquota prevista para recolhimento da contribuição previdenciária aos municípios com até 156.216 habitantes, conforme abaixo:

* Art. 8º-A A alíquota da contribuição sobre a receita bruta prevista no art. 8º desta Lei será de 2,5% (dois inteiros e cinco décimos por cento), exceto para as empresas referidas nos incisos VI, IX, X e XI do caput do referido artigo e para as empresas que fabricam os produtos classificados na Tipi nos códigos 6309.00, 64.01 a 64.06 e 87.02, exceto 8702.90.10, que contribuirão à alíquota de 1,5% (um inteiro e cinco décimos por cento), e para as empresas que fabricam os produtos classificados na Tipi nos códigos 02.03, 0206.30.00, 0206.4, 02.07, 02.09, 0210.1, 0210.99.00, 1601.00.00, 1602.3, 1602.4, 03.03 e 03.04, que contribuirão à alíquota de 1% (um por cento)

c)Atualização do valor histórico dos bens imóveis pelo valor de mercado (IR Pessoa Física): A nova legislação prevê a possibilidade do contribuinte Pessoa Física atualizar o valor dos bens imóveis já informados em Declaração de Ajuste Anual (DAA) para o valor de mercado, e tributar a diferença entre o preço de mercado e o custo de aquisição pela alíquota definitiva de 4%.

•A operação pela tributação deve ser realizada na forma e no prazo definidos pela Receita Federal, e o pagamento do imposto deve ser feito em até 90 dias contados da publicação desta Lei.

•Deverão ser incluídos na ficha de bens e diretos da DAA relativa ao ano-calendário de 2024 como custo de aquisição adicional do respectivo bem imóvel.

•A alienação ou baixa do imóvel antes de decorridos 15 anos após a atualização está sujeito à ajustes no cálculo do Ganho de Capital, nos termos da nova legislação;

d)Atualização do valor histórico dos bens imóveis pelo valor de mercado (IR Pessoa Jurídica): A nova legislação prevê a possibilidade da Pessoa Jurídica atualizar o valor dos bens imóveis constantes no ativo permanente para o valor de mercado, e tributar a diferença entre o preço de mercado e o custo de aquisição pela alíquota definitiva de 6% para o IRPJ, e 4% para a CSLL.

•A operação pela tributação deve ser realizada na forma e no prazo definidos pela Receita Federal, e o pagamento do imposto deve ser feito em até 90 dias contados da publicação desta Lei.

•Os valores decorrentes da atualização não poderão ser considerados para fins tributários como despesa de depreciação.

•A alienação ou baixa do imóvel antes de decorridos 15 anos após a atualização está sujeito à ajustes no cálculo do Ganho de Capital, nos termos da nova legislação;

Por fim, estaremos a disposição para dúvidas e/ou eventuais esclarecimentos adicionais sobre o tema, através do e-mail: consultoria.fiscal@irko.com.br.